Las energías renovables y sus nuevos desafíos en un mundo pospandemia

‘La energía eólica y la solar fotovoltaica tienen el potencial de reducir la dependencia del sector eléctrico de la Unión Europea respecto a Rusia’

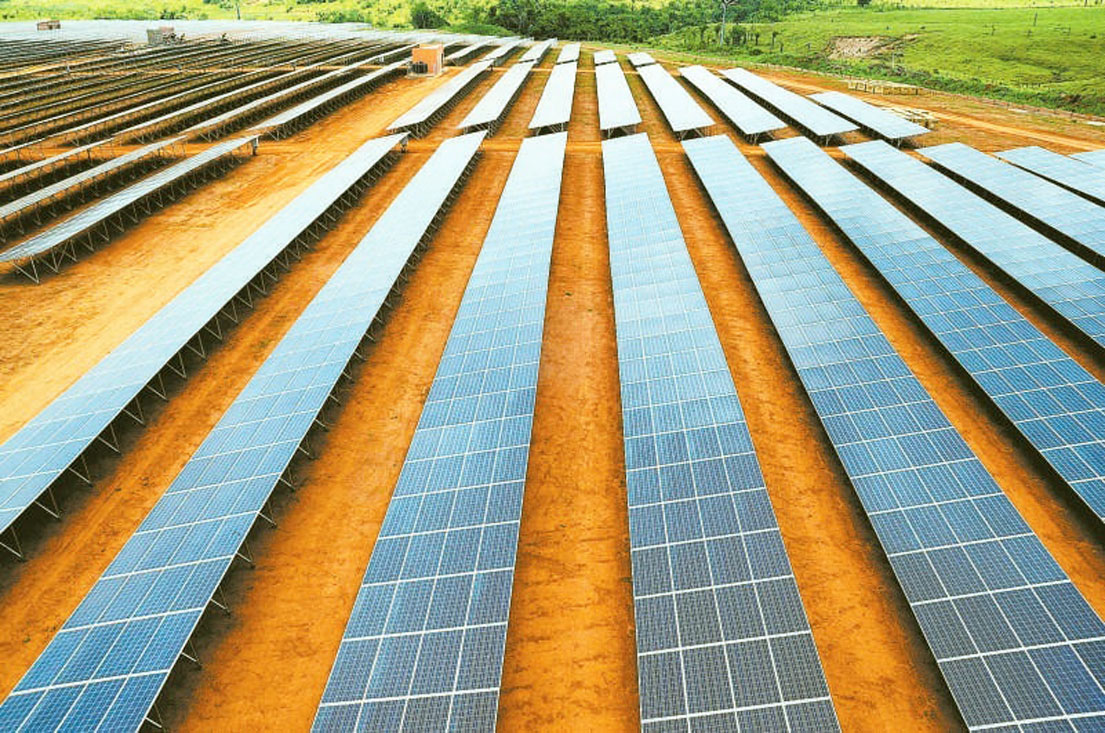

INFORME

El parón mundial forzado por el COVID-19 significó una importante reducción de la oferta y la demanda de fuentes energéticas renovables. Desde la sima alcanzada, la recuperación viene siendo acelerada, pero no simétrica. La fotovoltaica avanza mucho más rápido que las otras energías no fósiles. La Agencia Internacional de Energía presentó su update para los mercados de energía renovable en 2022 y 2023. De acuerdo con sus datos, la transición energética es un hecho que se está dando, con algunas dificultades que estaban previstas y otras que aparecen de modo disruptivo y hacen saltar por los aires los pronósticos, como la guerra en Ucrania, por ejemplo.

La actual crisis energética mundial ha generado una mayor urgencia para acelerar las transiciones energéticas y, una vez más, salió a relucir el papel clave de las energías renovables.

Para la electricidad renovable, las políticas públicas, en general a nivel global, conducen a un crecimiento más rápido. En particular, la energía eólica y la solar fotovoltaica tienen el potencial de reducir la dependencia del sector eléctrico de la Unión Europea respecto a Rusia y el gas natural que provee, hacia 2023.

Se espera que los costos de la energía solar fotovoltaica y eólica sigan siendo más altos, en 2022 y 2023, que en niveles previos a la pandemia. Esto se debe a los elevados precios de los insumos y el flete. Sin embargo, su competitividad en realidad mejora, debido a aumentos mucho más pronunciados en los precios del gas natural, el petróleo y el carbón.

Se espera que la capacidad renovable aumente más del 8% en 2022, alcanzando casi 320 GW. Sin embargo, a menos que se implementen rápidamente nuevas políticas, el crecimiento permanecerá estable en 2023 porque la expansión de la energía solar fotovoltaica no puede compensar por completo la disminución en adiciones eólicas.

La demanda de biocombustibles se recuperó en 2021, desde los mínimos ocasionados por la pandemia del COVID-19, llegando nuevamente a niveles cercanos a lo que se tenía en 2019. Se espera que el crecimiento se expanda un 5% en 2022 y en un 3% en 2023.

Por otro lado, el aumento de los precios de las materias primas y la reacción política de múltiples países frena el crecimiento a corto plazo de la demanda de biocombustibles. La invasión de Rusia a Ucrania también está ejerciendo presión alcista sobre un entorno de precios ya elevados para los biocombustibles y sus materias primas, en particular los aceites vegetales.

Si bien las incertidumbres del mercado que se avecinan aumentan los desafíos, el nuevo enfoque en la energía centrada en la seguridad del abastecimiento, especialmente en la Unión Europea, también está desencadenando un cambio sin precedentes.

2021. A pesar de los persistentes desafíos de la cadena de suministro inducidos por la pandemia, los retrasos en la construcción y precios récord en las materias primas, las adiciones de capacidad de fuentes renovables aumentaron un 6% en 2021 y batieron otro récord, alcanzando casi los 295 GW. Este crecimiento es ligeramente superior al previsto el año pasado en el informe de la Agencia Internacional de Energía.

A nivel mundial, la disminución del 17% en las adiciones anuales de capacidad eólica en 2021 se vio compensado por un aumento en la energía solar fotovoltaica y un crecimiento en las instalaciones hidroeléctricas.

La expansión de la bioenergía, la energía solar concentrada (CSP) y la geotermia fue estable en 2021 en comparación con 2020. En términos de velocidad de crecimiento, el incremento interanual de las renovables fue más lento el año pasado, tras un excepcional salto en 2020, cuando los desarrolladores chinos se apresuraron a conectar proyectos antes de la eliminación gradual de los subsidios, especialmente para la energía eólica terrestre.

China mantuvo en gran medida su cuota de mercado en 2021, lo que representa 46% de las adiciones de capacidad renovable en todo el mundo. Sin embargo, la nueva capacidad china disminuyó un 2% interanualmente, con instalaciones eólicas terrestres y solares fotovoltaicas a gran escala 55% y 22% más bajos, respectivamente, que los niveles récord del ciclo de auge en 2020.

Por otro lado, adiciones anuales de energía eólica marina, solar fotovoltaica residencial y bioenergía batieron nuevos récords gracias a la disponibilidad de subsidios hasta 2021. Por ejemplo, las nuevas instalaciones eólicas marinas aumentaron casi seis veces en 2021 en comparación con 2020.

Fuera de China, la Unión Europea fue el segundo mercado más grande en términos de mayor capacidad con la región superando por primera vez el récord histórico fijado en 2011. Solo la energía solar fotovoltaica representó la mayoría de la expansión el año pasado debido a la aceleración de proyectos en España, Francia, Polonia y Alemania, impulsada por una combinación de subastas dirigidas por los gobiernos e incentivos de energía solar fotovoltaica distribuida. En Estados Unidos, un menor crédito fiscal a la producción llevó a que las adiciones de energía eólica terrestre disminuyesen en una cuarta parte.

La energía solar fotovoltaica siguió aumentando gracias a los créditos fiscales disponibles hasta 2024, proporcionando un entorno político relativamente estable, incluso cuando la oferta, los desafíos logísticos y de cadena obstaculizaron un crecimiento mucho más rápido.

El crecimiento de la energía renovable de India se recuperó en 2021 luego de una desaceleración récord en 2020 debido a retrasos en proyectos por la pandemia. En Brasil, generosos incentivos de medición neta para la aplicación fotovoltaica distribuida condujo a una avalancha de instalaciones, mientras que la energía eólica terrestre tuvo adiciones aceleradas debido a la economía de apoyo de la contratación bilateral en el mercado libre. En África, las adiciones de capacidad renovable reanudaron el crecimiento con la puesta en marcha de proyectos eólicos y solares fotovoltaicos adjudicados anteriormente en Sudáfrica.

Gestiones. Se espera que la capacidad renovable aumente más del 8% en 2022 en comparación con el último año, superando la marca de 300 GW por primera vez. Se prevé que la energía solar fotovoltaica represente el 60% del aumento de la capacidad renovable mundial este año, con la puesta en servicio de 190 GW, un aumento del 25% con respecto al año pasado. Los proyectos a gran escala, para la expansión fotovoltaica total en 2022, están siendo impulsados principalmente por un entorno de políticas públicas favorables en China y la Unión Europea.

Tras un descenso interanual del 32% en 2021, se espera que las instalaciones de eólica terrestre se recuperen ligeramente y alcancen casi 80 GW. Con todo, se espera que el crecimiento de la energía eólica en todo el mundo disminuya un 40% en 2022, tras el excepcional salto de cuatro veces su tamaño el año pasado en China, debido a la fecha límite nacional para la eliminación de subsidios.

Las adiciones de capacidad eólica marina mundial en 2022 se duplicarán en comparación con 2020, gracias a la continuación de los incentivos provinciales en China y la expansión en la Unión Europea. Como resultado, se espera que China tenga la mayor capacidad eólica marina instalada acumulada a nivel mundial, superando a la Unión Europea y el Reino Unido combinados a finales de este año.

A menos que se implementen políticas nuevas y más fuertes en 2023, las adiciones de capacidad de las energías renovables globales se mantendrán estables en comparación con 2022. Si bien se pronostica que la energía solar fotovoltaica batirá otro récord en 2023, alcanzando casi 200 GW, la expansión de la eólica y la bioenergía se mantendrán estables y se espera un 40% menos de crecimiento de la energía hidroeléctrica, debido a una cartera de proyectos reducida en China.

Los precios de muchas materias primas y los costos de flete han tenido una tendencia al alza desde principios de 2021. En el primer semestre de 2022, el precio del polisilicio de grado fotovoltaico se cuadriplicó, el acero aumentó un 50%, el cobre aumentó un 70%, el aluminio se duplicó y los costos de flete aumentaron casi cinco veces. La inversión de la tendencia a largo plazo de la disminución de los costos se refleja en los precios más altos de las turbinas eólicas y los módulos fotovoltaicos, a medida que los fabricantes pasan por mayores costos para los equipos. En comparación con 2020, se estima que los costos generales de inversión de la nueva energía fotovoltaica a gran escala y en las plantas eólicas en tierra serán entre un 15% y un 25% más altos en 2022. Los crecientes costos de flete son el mayor contribuyente a los aumentos generales de precios de la energía eólica terrestre. Para la energía solar fotovoltaica, el impacto se divide de manera más equitativa entre los precios elevados de flete y polisilicio.

Los altos precios del petróleo, el gas natural y el carbón también contribuyen al aumento de los costos de producción de materiales fabricados para tecnologías de electricidad renovable, dado que los combustibles fósiles son utilizados tanto en procesos industriales como en la generación de energía con la que se producen los insumos.

Si bien es significativo en términos absolutos, el aumento en los costos de las energías renovables no ha obstaculizado su competitividad porque los precios de los combustibles fósiles y la electricidad han aumentado a un ritmo mucho más rápido desde el último trimestre de 2021. A nivel mundial, los precios de la energía están rompiendo récords históricos en distintas regiones, especialmente donde el gas natural es la tecnología marginal que fija el precio final por hora o por día en muchos mercados mayoristas de electricidad. Esto es especialmente frecuente en los países de la Unión Europea. Los precios mayoristas de la energía en Alemania, Francia, Italia y España han aumentado más de seis veces en promedio en comparación con los valores medios de 2016 a 2020.

Históricamente, los precios de los contratos a largo plazo de las subastas de energía solar fotovoltaica y eólica han sido más altos que los precios al por mayor en muchos grandes mercados de la Unión Europea.

Sin embargo, incluso los contratos a escala de servicios públicos y de energía eólica terrestre de mayor precio firmados en los últimos cinco años son la mitad de los precios mayoristas promedios vistos hoy en Europa.

Para proyectos recientemente contratados, a pesar de los aumentos de costos, la energía eólica terrestre y la solar fotovoltaica están ofreciendo contratos a largo plazo significativamente más bajos que los promedios de precios al por mayor en los últimos seis meses.

Incertidumbres. La invasión rusa de Ucrania ha añadido una nueva urgencia para acelerar el cambio energético. Europa busca urgentemente reducir su dependencia de los combustibles fósiles importados de Rusia. El despliegue de más energías renovables es ahora casi un imperativo estratégico para muchos países de ese continente.

El entorno de precios elevados de los combustibles fósiles ha mejorado la competitividad de costes de tecnologías de electricidad renovable con relación al carbón y la energía alimentada con gas natural. Las aplicaciones solares fotovoltaicas residenciales y comerciales están ayudando a los consumidores a reducir sus facturas de electricidad. Sin embargo, a pesar de su potencial, la aceleración de la nueva capacidad de energías renovables depende en gran medida de una política estable que proporcione certeza de ingresos a largo plazo y permisos más rápidos.