Tras dos años durísimos por las secuelas dejadas por la COVID-19 en los sistemas de salud y, simultáneamente, en la dinámica de las economías global, regional y nacional, el sistema financiero boliviano se ha recuperado y ha vuelto a los niveles prepandemia.

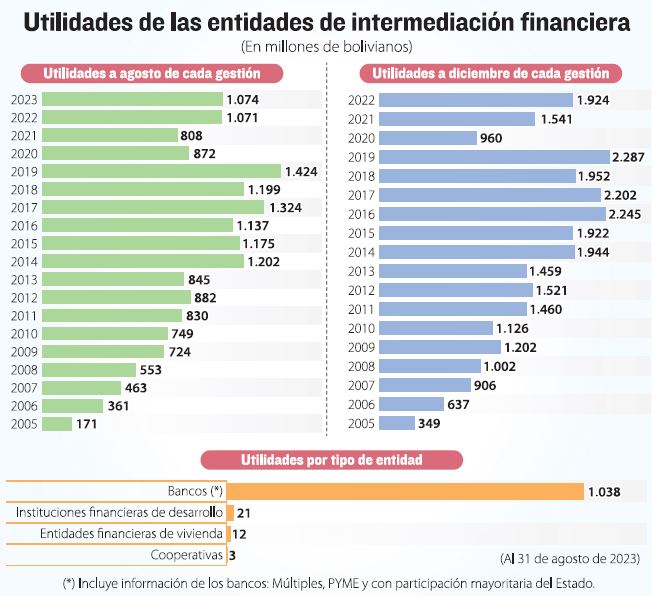

Entre enero y agosto de este año, las utilidades en el sistema de intermediación financiera han llegado a Bs 1.074 millones, con un leve incremento de 0,3% respecto a los Bs 1.071 millones registrados en igual período de 2022.

Estas cifras muestran que el sistema financiero de Bolivia se encuentra en una posición sólida y en franca recuperación tras la pandemia de la COVID-19 (en inglés Coronavirus disease 2019).

En 2020, en plena plandemia por la enfermedad del coronavirus, las utilidades de la banca habían retrocedido hasta llegar a niveles de hacía seis años atrás. Para 2021, este indicador se había desplomado aún más, según los datos publicados por la Autoridad de Supervisión del Sistema Financiero (Asfi) en su sitio de internet.

Lea también: Acusan a ‘algunos legisladores’ de sabotear la economía

Niveles prepandemia

Sin embargo, desde 2022, los beneficios de las entidades financieras han vuelto casi a los niveles prepandemia, lo que muestra la reactivación de la economía y su efecto inmediato en el sistema financiero del país.

Días atrás, el viceministro de Pensiones y Servicios Finanacieros, Franz Apaza, dio una conferencia de prensa en la que destacó el bajo índice de mora, el crecimiento de la cartera de créditos, la liquidez y las utilidades generadas por el sistema financiero nacional.

La información brindada por el funcionario surgió a raíz de un informe de la calificadora internacional Standard & Poor’s (S&P) que situó a Bolivia como el país con mayor riesgo para la salud bancaria de Sudamérica.

El viceministro Apaza lamentó que la calificadora internacional haya obviado cuatro variables del sistema financiero boliviano para determinar en un estudio que hay un alto riesgo en la banca nacional.

Insistió en que Standard & Poor’s no tomó en cuenta el bajo índice de mora, el crecimiento de la cartera de créditos, la liquidez y las utilidades generadas por la banca.

Explicó que, cuando se habla de riesgos en el sector financiero, es importante tomar en cuenta el desempeño del riesgo crediticio (si las personas pagan o no sus créditos), solvencia (respaldo patrimonial de la banca), liquidez y generación de utilidades.

“Entonces estas variables clave de nuestro país demuestra que Bolivia más bien tiene un sistema financiero sólido, estable y que sigue creciendo”, destacó.

El Viceministro de Pensiones y Servicios Financieros detalló que, por ejemplo, a agosto del presente año, la mora en el sistema financiero nacional llega a 2,96%, el tercero más bajo de la región, a diferencia de 2005, cuando este indicador estaba por encima del 10%.

Fuerte

“En esos tiempos (antes de 2005) sí se podría haber dicho que el sistema financiero era débil, (pero) hoy en día demostramos lo contrario, más bien Bolivia está ocupando los primeros lugares que demuestran que el riesgo crediticio es bajo en nuestro país”, relievó Apaza.

Añadió que el ratio de liquidez a agosto de este año llega al 63,34%, superior al que se tenía en el mismo periodo de 2022 cuando marcaba 57,53%, “es decir que este indicador mejoró en este período y las entidades financieras tienen los recursos suficientes para cubrir sus obligaciones”.

Desde 2006 hasta 2019, los beneficios de la banca fueron creciendo de manera sostenida. Posteriormente, entre 2020 —con el ingreso de la pandemia del COVID-19 al país— y 2021, las utilidades de las entidades financieras cayeron abruptamente.

En la última década (2013-2022), los réditos de la banca sumaron Bs 18.436 millones, unos $us 2.649 millones al tipo de cambio actual, de acuerdo con los datos de la Autoridad de Supervisión del Sistema Financiero.

(16/10/2023)