YLB tiene en stock unas 700 t de litio

Cotización. En dos años, el precio del metal blando bajó un 62%

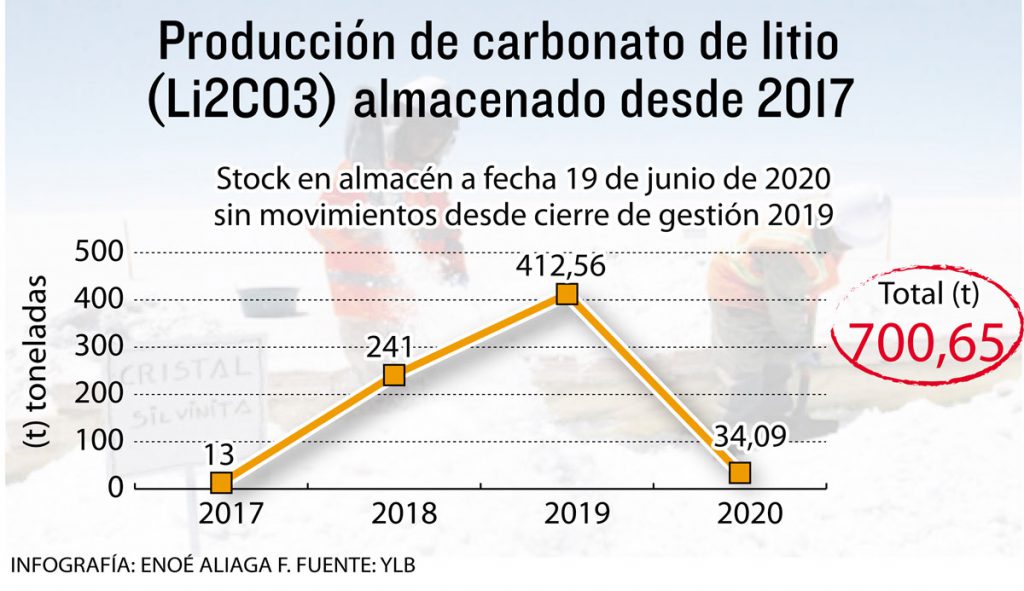

Desde 2017 hasta el 19 de junio de 2020, la producción de carbonato de litio (Li2CO3) alcanzó las 700,65 toneladas, las cuales se encuentran almacenadas. Los precios también cayeron de $us 16.500 en 2018 a $us 6.250 la t hasta junio de la presente gestión.

“Esperamos que la tendencia en el mercado internacional pueda recuperarse por cuanto hay una disminución de la oferta en litio (…). En enero el carbonato de litio tenía un precio de $us 7.500 por tonelada, pero como dato tenemos que el precio más alto registrado en los últimos 15 años se da en 2018, $us 16.500 la tonelada, en 2019 $us 13.400 la tonelada, mientras que para este mes de junio de 2020 tenemos un precio de $us 6.250. En esas condiciones, nosotros nos vamos a abocar a la producción a partir de julio”, dijo en entrevista con La Razón el gerente ejecutivo de YLB, Gunar Valda.

Explicó que la producción de carbonato de litio (materia prima para la fabricación de baterías de ion litio) en la planta de Llipi, ubicada en Potosí, fue paralizada desde mediados de marzo hasta el 1 de junio de este año cuando se ingresó a una cuarentena dinámica, medida asumida por el Gobierno para frenar la expansión del coronavirus.

Esa determinación imposibilitó que se continúe la fase de producción durante esos más de dos meses. No obstante, el personal de la planta de Llipi solo se limitó a realizar trabajos de mantenimiento de las piscinas, de las cuales se extrae las salmueras para la obtención del carbonato de litio, que posteriormente es almacenada.

Según datos proporcionados por YLB a este medio, el stock acumulado de carbonato de litio en la gestión 2017 alcanzó las 13 toneladas, en 2018 llegó a 241 t, en 2019 a 412,56, mientras que hasta el 19 de junio de este año solo se almacenó 34,09 t, haciendo un total de 700,65 toneladas.

La inauguración de la Planta Piloto de Carbonato de Litio en Llipi se efectuó el de 3 enero de 2013, durante el gobierno del entonces presidente Evo Morales, pero recién se empezó a exportar a partir del 2 de agosto de 2016. El primer mercado fue China. La empresa China Machinery Engineering Corporation adquirió 9,3 toneladas a un precio de $us 7.000 la tonelada. En junio de 2017 se concreta la venta de otras 15 toneladas a un precio de $us 9.200 la tonelada, según se observa en la página web de YLB.

INTERÉS. Actualmente, explicó Valda, empresas de Perú y Chile están interesadas en este producto que es esencial para la fabricación de baterías de litio, las cuales son utilizadas para la industria automotriz, en los vehículos eléctricos. No obstante, a la fecha no se tiene el registro de propuestas formales de empresas chinas que estén interesadas en este producto.

“No tenemos ventas pero sí hay varias negociaciones que se están realizando a partir de nuestro departamento comercial. Hay varias empresas que hacen llegar sus intenciones de compra desde varios países, fundamentalmente de Chile y Perú. Sin embargo, estas propuestas son evaluadas desde varios puntos de vista”, informó el ejecutivo de YLB.

Dijo que el análisis que se hace es principalmente el de establecer el precio y las condiciones de compra, las cuales tienen que ser ventajosas económicamente para Yacimientos de Litio y principalmente para la economía del país.

Una vez reactivadas las actividades productivas de la planta, aunque parcialmente por las restricciones sanitarias, la parte ejecutiva estableció que a partir del 28 de junio se realizará una actividad llamada secado y embalaje de carbonato de litio, de la cual se obtendrá entre 1,5 y 2 t por día.

En tanto que desde el 20 de julio se reanudará la cosecha de la materia prima para poder alcanzar una producción de 2 a 3 toneladas diarias de Li2CO3. Una vez cumplidas esas metas, se estima que hasta finales de la presente gestión la totalidad de la elaboración de carbonato de litio llegue a las 480 t, para tratar de cumplir lo planificado a comienzos de año.

Para mejorar la producción del Li2CO3, Bolivia instalará una Planta Industrial de Carbonato de Litio, la cual también estará emplazada en el Salar de Uyuni, en Potosí, pero por la emergencia sanitaria se retrasará su inicio.

En la anterior gestión de gobierno se impulsó la industrialización de los recursos evaporíticos del Salar de Uyuni y Pastos Grandes (Potosí), además de Coipasa (Oruro). En diciembre de 2018, las empresas YLB de Bolivia y la alemana ACI Systems firmaron un acuerdo para este objetivo, el cual contemplaba una inversión de $us 1.300 millones y la instalación de cuatro plantas: una de hidróxido de litio, la segunda de hidróxido de magnesio, la tercera de materiales catódicos y la última de baterías.

No obstante, en noviembre del año pasado, a raíz de la protesta y presión de la dirigencia del Comité Cívico Potosinista (Comcipo), la administración del entonces presidente Evo Morales determinó anular el contrato.

SALARES. Valda informó asimismo que el Gobierno determinó realizar consultas con los diferentes sectores de Potosí y Oruro para ver cuál es la mejor opción para la industrialización de los salares de Uyuni, Pastos Grandes (Potosí) y Coipasa (Oruro) y definir su exploración, producción y comercialización.

“Se ha determinado organizar mesas de trabajo con todos estos actores sociales para difundir y explicar los alcances de la política estatal del litio, pero fundamentalmente para recibir propuestas de estos actores; esperemos que la sociedad civil se pronuncie sobre la exploración, explotación, sobre la necesidad que tenemos de conseguir financiamiento, tecnología, mercados”, sostuvo el gerente ejecutivo de la firma estatal.

Pandemia retrasa obras de factoría

Por año, la Planta Industrial de Carbonato de Litio producirá unas 15.000 toneladas

Para octubre de este año estaba prevista la entrega de la Planta Industrial de Carbonato de Litio, en el Salar de Uyuni, Potosí, pero debido a la emergencia sanitaria por el coronavirus, las obras no empezarán en la fecha establecida ya que tampoco llegó en su totalidad el equipamiento y la estructura metálica.

“Esta demora de dos meses (abril y mayo) ya ha ocasionado un retraso en la ejecución de esta obra, pero existen los recursos necesarios, existe el presupuesto institucional para que se dé continuidad a esto durante la presente gestión”, afirmó el gerente ejecutivo de Yacimientos de Litio Bolivianos (YLB), Gunar Valda.

El ejecutivo explicó que durante la emergencia sanitaria llegó al Salar de Uyuni el 50% de estos equipos, un 15% aún están en puertos de Chile y el restante 35% se prevé que lleguen al país en los siguientes dos meses, es decir hasta agosto. Una vez que esté en Bolivia el 100% de estos materiales para la edificación de la planta, se iniciarán las obras.

Para esta construcción, en mayo de 2018 la firma china Asociación Beijing Maison Engineering Company se adjudicó el contrato por $us 96 millones, obra que debería estar construida en 14 meses. La factoría tendrá una capacidad de producción de unas 15.000 toneladas de carbonato de litio por año.

Según Valda, la firma china realiza todos los procedimientos para emplazar la obra y que los equipos lleguen al país, pese a las restricciones que origina la pandemia no solo en el país sino en el mundo.

El Gerente dijo que paralelamente a la construcción de la planta industrial se trabajará el proyecto de dotación de agua para la factoría, ya que en el lugar no existe este elemento para la producción a gran escala de carbonato de litio.

“Se ha dispuesto que la Dirección de Operaciones y de Geología (de YLB) terminen a la brevedad las especificaciones técnicas del proyecto de agua para dotación de este importante insumo a nuestra Planta Industrial de Carbonato de Litio, luego se van a establecer las condiciones técnicas para su licitación”.