Ante la crisis económica que agobia al país, el vocero del Movimiento Al Socialismo (MAS), Sebastián Michel pidió “paciencia” y a la gente que está pasando hambre que “aguante un poco más”, porque las empresas estatales volverán a funcionar, se activará el ingreso de recursos y la producción.

En el programa “Piedra, Papel y Tinta”, difundido por las plataformas digitales de La Razón este lunes, el delegado político anunció que la “pesadilla” de la crisis acabará el próximo domingo cuando se realicen las elecciones generales.

“Que la gente que está sufriendo, tenga un poco de paciencia; que la gente que está pasando hambre, aguante un poco más; ya falta poco para que termine la pesadilla”, dijo.

“Ya viene un momento mejor, ya viene un momento en que las empresas estatales van a volver a funcionar, llega un momento en que la distribución del ingreso va a volver a funcionar”, insistió Michel.

Además, anticipó que se reactivarán los ingresos económicos de la población a través de bonos, la demanda interna y el ciclo económico del país.

“Llega el momento en que tendremos que fomentar la producción otra vez para que la oferta esté disponible, pero también poner dinero a través de bonos en el bolsillo de la gente para que haya una demanda y el ciclo económico vuelva a funcionar. Con corazón vamos a salir adelante, esperen un poco, tengan paciencia, no pierdan la fe, vamos ganar”, reiteró en el programa conducido por la directora de La Razón, Claudia Benavente.

“Piedra, Papel y Tinta” se difunde por las plataformas digitales de La Razón, de lunes a viernes de horas 10.00 a 12.00.

Contar con una fuerza laboral con habilidades para adaptarse al cambio tecnológico es un beneficio de la inteligencia artificial (IA) y la automatización. Su aprovechamiento implica desafíos para gobiernos y países del mundo, incluido Bolivia.

Un reciente estudio efectuado por CAF-Banco de Desarrollo de América Latina establece que la automatización y la Inteligencia Artificial (IA) se han convertido en un factor de transformación económica estructural y ofrecen grandes oportunidades a los gobiernos para la mejora del cumplimiento de sus funciones.

Se trata del estudio que lleva por título “Impacto potencial del uso de la inteligencia artificial en el empleo público en América Latina”, a través del cual el organismo precisa que la automatización y la IA puedan generar tantos efectos de sustitución —automatización de tareas y por lo tanto reemplazo de trabajadores— como efectos de complementariedad y aumento en la demanda de trabajadores en un conjunto significativo de nuevas tareas que se apalancan en las nuevas tecnologías. El efecto neto de la automatización y la IA puede ser positivo, insinúa.

PROGRAMAS. No obstante, la automatización y la IA han traído también nuevos desafíos para los gobiernos, entre los que se encuentran desarrollar una fuerza de trabajo con los perfiles y habilidades adecuados, para adaptarse a la transformación que tendrán los empleos que hoy existen.

Como ejemplo, el estudio cita que en EEUU, entre el 20% y el 45% del tiempo de los funcionarios públicos se dedica a tareas que podrán ser automatizadas, y entre el 45% y el 60% de su tiempo corresponde a labores que podrán ser complementadas por la tecnología.

En el caso de las naciones de América Latina, como Bolivia, la probabilidad promedio de sustitución tecnológica en los sectores de administración pública y defensa es del 43,2%, y cerca del 30% de la fuerza laboral de las administraciones públicas trabaja en ocupaciones con alto riesgo de sustitución.

La CAF aclara que estas estimaciones consideran el número de empleos públicos susceptibles de automatización, pero no el número de nuevos empleos públicos que podrán ser creados en el contexto de adopción de la IA, ni el número de trabajadores en posiciones con riesgo de automatización que podrán ser reubicados en otras posiciones gubernamentales.

Por CIO MEXICO

Para enfrentar este desafío, los gobiernos de los diferentes países deberán priorizar esfuerzos en el desarrollo de nuevas habilidades, blandas y duras, en los trabajadores públicos. Por tanto, estima que en los próximos tres años las administraciones gubernamentales tendrán que asumir el reto de entrenar a sus trabajadores en habilidades digitales, de ciudadanía digital y blandas tradicionales.

“Las empresas líderes en el mundo en adopción de tecnología, incluyendo la IA, están implementando estrategias para asegurar que su fuerza de trabajo actual y futura cuente con los conocimientos y habilidades necesarias en el nuevo entorno, y esté preparada para aprovechar las nuevas tecnologías a través de cuatro tipo de estrategias: programas de entrenamiento y capacitación, sistemas de diagnóstico de habilidades en la fuerza laboral, creación de equipos interfuncionales para impulsar la adopción de IA y creación de nuevos roles e iniciativas de empoderamiento de los empleados para alcanzar un cambio cultural”, señala Guillermo Cruz Alemán, autor del estudio.

Las estrategias de desarrollo de habilidades para la IA/4RI recomendadas en el informe de CAF se clasifican de acuerdo con tres enfoques y diferentes perfiles de los servidores públicos: la recapacitación (reskilling) orientada a empleados cuyas tareas podrán ser sustituidas por la automatización o la IA; la actualización de habilidades (upskilling) para especialistas de IA o TI, usuarios no especialistas, directivos y demás trabajadores de las entidades con contenidos personalizados acorde a los perfiles; y el reclutamiento de nuevos empleados con las habilidades duras y blandas requeridas por los gobiernos.

Al respecto también comenta Antonio Silveira, gerente de Infraestructura Física y Transformación Digital de CAF.: “La IA tiene alto potencial disruptivo para resetear las administraciones públicas en la era digital. En CAF promovemos la modernización digital para impulsar gobiernos más ágiles, abiertos e innovadores, que se apoyen en las nuevas tecnologías y la inteligencia de datos y fomenten mejoras en la eficiencia de las administraciones y en la calidad de servicios a los ciudadanos”.

En los últimos años, los gobiernos y empresas a nivel global han tomado conciencia sobre el potencial disruptivo que tienen las tecnologías de la 4RI y en especial la IA. Estas tecnologías se implementan de manera creciente para aumentar la eficiencia y la productividad, así como para mejorar el conocimiento del negocio y diseñar e implementar mejores servicios para los usuarios, concluye el estudio del organismo.

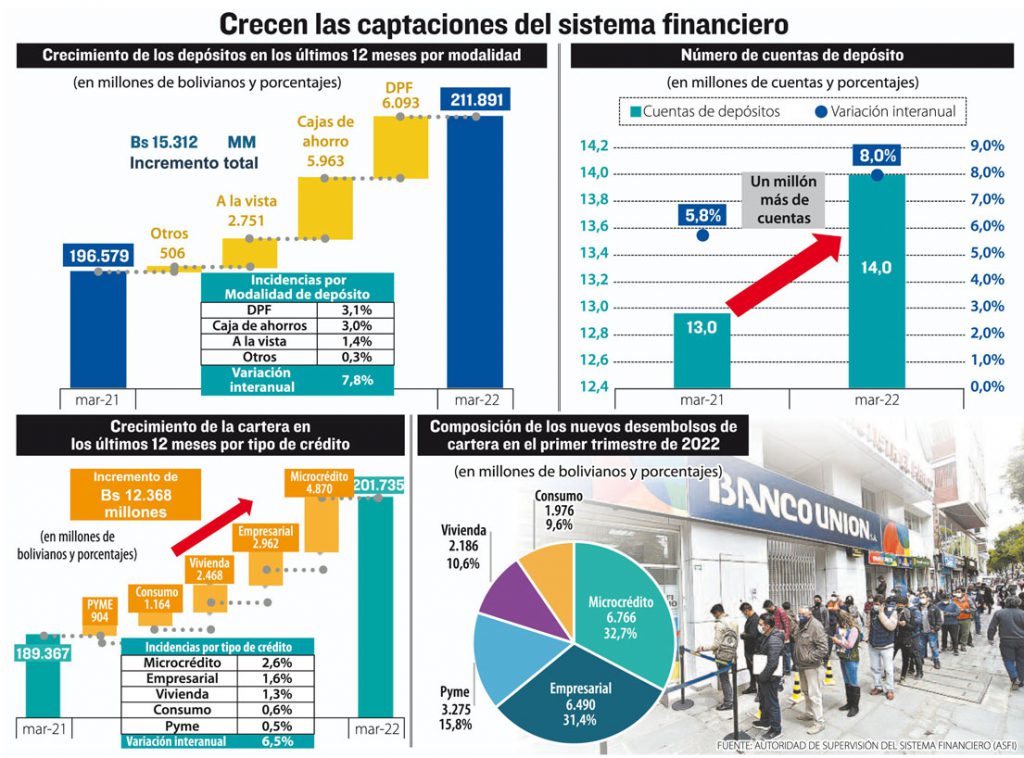

Tras dos años de pandemia, sube la confianza de la población en el sistema financiero. La gente ahorra más, ya que los depósitos a plazo fijo, la caja de ahorros, entre otras modalidades, se incrementaron cerca del 8%, al igual que la apertura de cuentas bancarias.

De acuerdo con datos de la Autoridad de Supervisión del Sistema Financiero (Asfi), a los que tuvo acceso LA RAZÓN, durante el primer trimestre de la actual gestión, los depósitos en la banca nacional sumaron Bs 211.891 millones. Se trata de Bs 15.312 millones más de lo alcanzado hasta marzo de 2021, cuando llegó a Bs 196.579 millones.

Analizando la composición de este crecimiento por modalidad, se observa que los Depósitos a Plazo Fijo (DPF) aumentaron en Bs 6.093 millones entre enero y marzo de esta gestión. Mientras que los depósitos en cajas de ahorro alcanzaron Bs 5.963 millones y los depósitos a la vista Bs 2.751 millones, y “otros”, Bs 506 millones. (Más datos en la infografía)

La entidad reguladora señala que “el incremento de depósitos a plazo fijo y en caja de ahorros muestra una notable mejora de la capacidad de ahorro de los consumidores financieros”.

Además, este comportamiento muestra “la recuperación de las actividades económicas de la población (que) se refleja en la buena dinámica del nivel de depósitos del sistema financiero”.

Este crecimiento de los depósitos de la población boliviana en el sistema bancario, entre enero y marzo de la presente gestión, también fue destacado en una evaluación efectuada por la Asociación de Bancos Privados de Bolivia (Asoban). “Se registró un crecimiento de 10,5% en cajas de ahorro; 7,8% en depósitos a la vista y un 6% en depósitos a plazo fijo; esto ha permitido que la brecha respecto a la cartera se amplíe, otorgando al sector mayor margen para dinamizar los créditos”, relieva la entidad gremial.

Otro dato que confirma que ha subido la confianza de la gente en el sistema financiero es el incremento del número de nuevas cuentas bancarias, tanto en entidades privadas como públicas.

Según los datos de la Asfi, el alza supera el millón. “En los últimos 12 meses se registró un incremento de más de un millón de cuentas de depósito, denotando la creciente confianza de la población en el sistema financiero, así como importantes avances en materia de inclusión financiera”, subrayó la entidad reguladora.

En tanto, la Asociación de Bancos Privados de Bolivia precisó que en este sector las nuevas cuentas abiertas suman 970.000 durante el primer trimestre de 2022.

“En Bolivia, las cuentas de depósito crecieron 8,3%, que equivale a más de 970.000 nuevas cuentas en el último año. Durante los últimos 12 meses, se registró un incremento de aproximadamente 95.000 nuevos prestatarios, el mayor registrado en los últimos años”, complementó Asoban.

Para las entidades privadas, estos datos muestran la solvencia y fortaleza de la banca boliviana. El jueves, el Gobierno destacó que el sector muestra solidez y fortaleza, ya que sus utilidades crecieron 81% en el primer trimestre.

El sector productivo es un destino para los créditos. Foto. Rodwy Cazón

Se gestiona más créditos en el sector de la banca privada

Entre enero y marzo de este año, el sistema bancario registró el crecimiento de la cartera de créditos, alcanzando $us 26.581 millones, con un dinamismo a 12 meses de 6,3% ($us 1.581 millones), lo cual está relacionado con una mayor demanda de financiamiento.

Este comportamiento positivo fue destacado por la Asociación de Bancos Privados de Bolivia (Asoban), precisando que este aumento se concentró en los sectores productivos y de vivienda de interés social.

“En el primer caso, registró un crecimiento interanual de 7,4%, mientras que la cartera de vivienda de interés social, de 2,5%. Es así que, hasta marzo de 2022, la cartera de créditos del sistema bancario alcanzó un porcentaje de 62,9% en los sectores regulados, manteniéndose sobre la meta alcanzada en el marco de la regulación”, remarca un informe del primer trimestre del año elaborado por esta entidad.

Sobre la cartera vigente reprogramada, la Asoban indicó que hasta marzo de 2022 alcanzó a $us 5.534 millones, con un crecimiento de 210,2% en 12 meses, situándose algo por debajo de la cifra de cierre de 2021.

“Como consecuencia de la reprogramación y/o refinanciamiento, a empresas y familias que en 2020 se beneficiaron con el diferimiento de sus cuotas (capital e interés), el saldo de la cartera vigente reprogramada pasó de $us 1.079 millones (diciembre, 2020) a $us 5.563 millones (diciembre, 2021), representando 20,8% del total de la cartera de créditos. En este ámbito, el índice de cartera en mora se mantuvo reducido (1,8% a marzo de 2022)”, establece el informe.

De igual manera, a marzo de 2022, las captaciones se situaron en $us 28.886 millones, anotando un crecimiento de 7,8% en el último año, por un monto equivalente a $us 2.086 millones, manteniendo el dinamismo de las últimas gestiones, como resultado del comportamiento de diferentes tipos de depósitos.

Otro aspecto es la Rentabilidad Respecto al Patrimonio (ROE), que en el sistema bancario se situó en 7,1% a marzo de 2022; 7,3% en el caso de bancos múltiples y -0,3% en el caso de bancos Pyme, evidenciando un incremento en comparación con el cierre de 2021.

El desempeño de los indicadores de rentabilidad dependerá en los próximos meses de varios factores, entre ellos, la situación de las operaciones reprogramadas y/o refinanciadas.

Comparte y opina:

MDRyT: Los acopiadores son los principales responsables de ‘ocultar’ maíz

El viceministro Álvaro Mollinedo también reveló que el grano boliviano sale de contrabando a Perú y Brasil

El viceministro de Desarrollo Rural y Tierras, Álvaro Mollinedo identificó a los acopiadores como los principales responsables de “ocultar” maíz destinado al mercado nacional. Además, reveló que en recientes operativos se interceptó camiones llevando de contrabando el grano boliviano a Perú y Brasil.

Estos datos fueron revelados por el funcionario, este jueves, en una entrevista en La Razón Radio en la cual se analizó la situación de la producción del maíz en el país.

“No son todos los productores (los que ocultan el maíz), más son los acopiadores porque tenemos entendido que ya compraron maíz desde la campaña de verano de la gestión 2021 y también de la 2022. Entonces sea acopiado bastante maíz”, señaló el viceministro Mollinedo.

Asimismo, anticipó que su despacho tomó conocimiento que en operativos de control del contrabando en las fronteras del país, se ha interceptado “algunos camiones” cargados con maíz con destino al exterior.

“Tenemos datos que han estado saliendo (camiones con maíz) hacia el Perú y también hacia el Brasil”, reveló el funcionario.

No obstante, Mollinedo reiteró que a la fecha en el país existe superávit de producción de maíz, llegando a 34.000 toneladas pese a los eventos climatológicos como sequía e inundaciones.

“Cómo Estado nos hemos comprometido a abastecer a través de Emapa a los avicultores y porcinocultores”, sostuvo.

Comparte y opina:

Entregan sistemas de aguas subterráneas en Santa Cruz con una inversión de $us 3,7 MM

Siete comunidades cruceñas de Cuatro Cañadas cuentan con la provisión de agua para labores agrícolas.

Con una inversión de Bs 3,7 millones, el Gobierno implementó nueve sistemas de aguas subterráneas para la provisión del líquido elemento para la producción agrícola en el municipio de Cuatro Cañadas del departamento de Santa Cruz.

Las comunidades cruceñas que se benefician con estos sistemas son: 26 de Agosto Canaan, Gran Chaco Monte Rico, Nueva Esperanza, Nuevo Palmar, Palestina, Villa Imperial y Suegay.

Los recursos fueron utilizados para que cada sistema de agua subterránea cuente con la perforación de pozo profundo, caseta de control, cerco de protección para la caseta, provisión e instalación de una bomba sumergible, control de sistema eléctrico y el análisis de muestra de agua.

La entrega de los nueve sistemas de aguas subterráneas, sirvió de escenario para que el ministro de Desarrollo Rural y Tierras, Remmy Gonzales, explique a los pequeños productores las bondades y el alcance de la recientemente creada Empresa Boliviana de Producción Agropecuaria, que —dijo— producirá insumos para fortalecer el agro en el área rural.

De igual manera, la directora de la Unidad Ejecutora de Pozos, Silvia Delgado, destacó que esta entidad opera con el propósito de llevar adelante proyectos de riego para la producción agrícola, en el marco de la seguridad alimentaria que impulsa la administración del presidente Luis Arce.

Comparte y opina:

Cocaleros niegan la existencia de zonas ‘México Chico’ en el trópico cochabambino

El senador Leonardo Loza califica de “políticas y mentirosas” las afirmaciones del investigador chileno Hugo Bustos.

Tras conocerse que el investigador chileno Hugo Bustos comparó las zonas restringidas para policías y militares “México Chico” con la feria de autos “chutos” en Ivirgarzama en Cochabamba, el senador del MAS Leonardo Loza salió al paso para negar esa afirmación y calificarla de política.

“Yo diría como (que hay) una instrucción política contra la región del trópico”, dijo a los medios de comunicación el legislador y representante de las Seis Federaciones de Cocaleros del Trópico de Cochabamba al evaluar la afirmación de Bustos.

Asimismo, rechazó la comparación y calificó de “mentiroso” a Bustos. “No existe ningún ‘México Chico’. Al trópico o a cualquier región del país, quien sea, ya sea chileno o no, sea boliviano o no, libremente puede ingresar. Así que yo lamento que algunos falsos, mentirosos (extranjeros) que vengan a hablarnos de un ‘México Chico’”, sostuvo.

La semana pasada, el investigador de la ONG Grupo de Búsqueda de Vehículos de Chile, Hugo Bustos, afirmó que ser una zona restringida para policías y militares, e incluso para personas civiles foráneas, es la característica de “México Chico”, pero no hay sólo una población en Bolivia conocida con ese denominativo, sino varias que se dedican a la venta de autos “chutos” o robados y que en muchos casos también están relacionadas con la actividad del narcotráfico.

“A ese lugar no se puede entrar porque es peligroso, tampoco va la Policía, no entran las autoridades, no se puede hacer nada”, denunció el chileno al comparar la feria de autos “chutos” que cada domingo se instala en la zona de Ivirgarzama en Cochabamba.