Lecciones de la historia monetaria

Para evitar los errores del pasado hay que controlar el crédito del Banco Central al sector público

Aprender de la historia monetaria, que será presentada próximamente con la publicación de una investigación elaborada por el Banco Central de Bolivia, significa sobre todo aprender de sus lecciones, pues si bien la historia no se repite, generalmente los errores son los que se repiten.

Desde su nacimiento, e incluso durante la Colonia, Bolivia era una economía primaria exportadora dependiente del ciclo de los precios internacionales de las materias primas (plata, estaño principalmente), cuyas fluctuaciones transmitieron fuertes inestabilidades a la economía, generando expansiones monetarias, devaluaciones, procesos inflacionarios y caídas del Producto Interno Bruto (PIB).

Bolivia en el siglo XX enfrentó tres grandes crisis monetarias. La inflación de 1929-1935, relacionada inicialmente con la caída del precio de estaño, producto de la gran crisis de 1929, la elevada deuda externa, la pérdida de reservas internacionales y la expansión monetaria-fiscal resultante de la Guerra del Chaco.

La elevada inflación entre 1952-1955 estuvo relacionada con la caída de los precios del estaño, después del boom de la Guerra de Corea, la elevada deuda externa y la pérdida de reservas internacionales, así como la expansión monetaria-fiscal resultante de las transformaciones estructurales de la revolución de 1952. Por último, la hiperinflación de 1982-1985 estuvo asociada con la crisis de la deuda externa, la caída del precio del estaño y la expansión monetaria-fiscal.

El elemento común de estas crisis es que se dieron en un contexto de shocks externos y bajas reservas internacionales netas, elevadas deudas externas y una fuerte expansión del crédito del Banco Central al sector público como resultado de déficits fiscales y préstamos a empresas públicas.

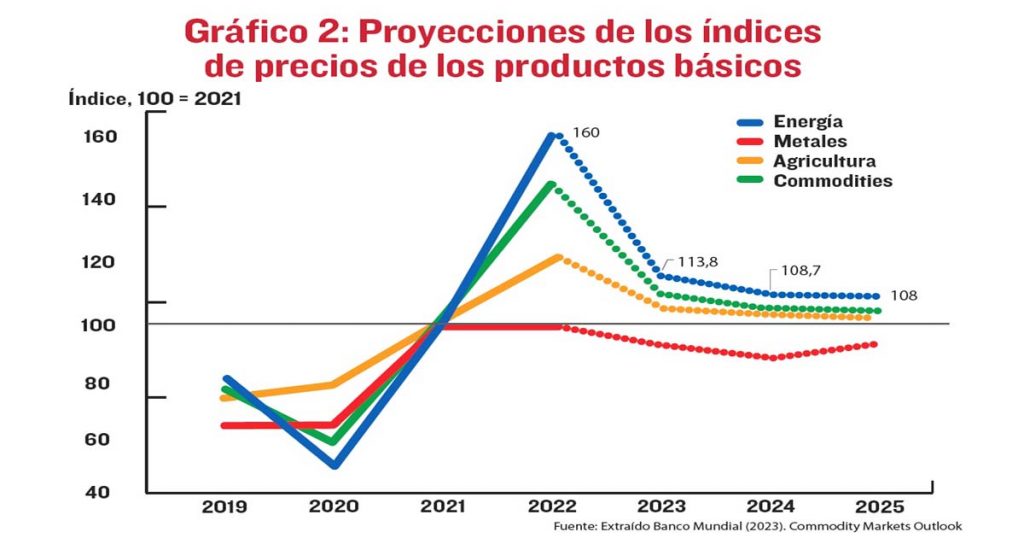

Los shocks externos en tiempos del cambio empezaron con la gran crisis financiera internacional y la contracción del producto y el comercio mundial entre 2008 y 2009, y después con el shock externo actual, como consecuencia del fin del ciclo de precios elevados de los commodities. Se inició en 2011 con la caída de los precios de los minerales, pero se profundizó en junio de 2014 cuando se desplomaron los precios del petróleo y se acentuó la caída de los minerales y alimentos. Este shock es más profundo que reciente crisis financiera internacional, cuya duración, en cuanto a la caída de los precios de exportación, fue de 11 meses, desde mayo de 2008 a abril de 2009. Mientras que en la crisis actual la caída de los precios de los minerales y de los alimentos es de cuatro años, y la del petróleo, va por los 19 meses. El colapso del crudo en 2008-2009 fue del 70,7%, pero duró ocho meses, en cambio actualmente el desplome es de 71,5% y, lo peor, no se sabe si va a continuar o si se va a recuperar.

Si bien el shock externo actual se inició en 2011, fue recién en 2015 cuando se perciben sus efectos con el desplome de las exportaciones en 32,3%, debido a la caída de un 36,2% en el precio del gas natural, y con una pérdida de divisas de $us 1.931 millones.

La gran diferencia con las crisis de siglo pasado es que el shock externo encuentra una economía boliviana con elevadas reservas internacionales y un bajo endeudamiento público externo e interno. Comparto lo que expuso Juan Antonio Morales respecto a que “Bolivia no está desarmada para enfrentar la coyuntura, pero los instrumentos anticrisis deben ser idóneos”. En mi opinión, en un contexto de déficit fiscal, la variable clave que hay que controlar para no cometer los errores del pasado es el crédito del Banco Central al sector público y, en especial, los préstamos del BCB a las empresas públicas.

Es ex-presidente del Banco Central de Bolivia (BCB).