Desequilibrio externo: ¿transitorio o estructural?

Diputados aprueba ‘ley del oro’ en medio de incidentes.

Iliquidez. La situación del mercado cambiario preocupa a la población.

INFORME

La situación de “iliquidez” por la que atraviesa el mercado cambiario en Bolivia preocupa tanto a la población, a los agentes económicos, analistas, a las calificadoras de riesgo y a los medios de comunicación nacional e internacional.

La versión oficial es que es una situación transitoria, agravada por comentarios especulativos que han impulsado una demanda de divisas más alta que en los tiempos normales. Así, el Banco Central ha señalado que ha tomado las medidas correctivas para facilitar el acceso a la moneda extranjera, dar una mayor liquidez a las reservas internacionales con la conversión de la Tenencias Oficiales de Derechos Especiales de Giro (DEG) a divisas, apurar los créditos externos que están en trámite en la Asamblea y acelerar la aprobación de la “ley del oro”, que permitiría fortalecer las reservas internacionales.

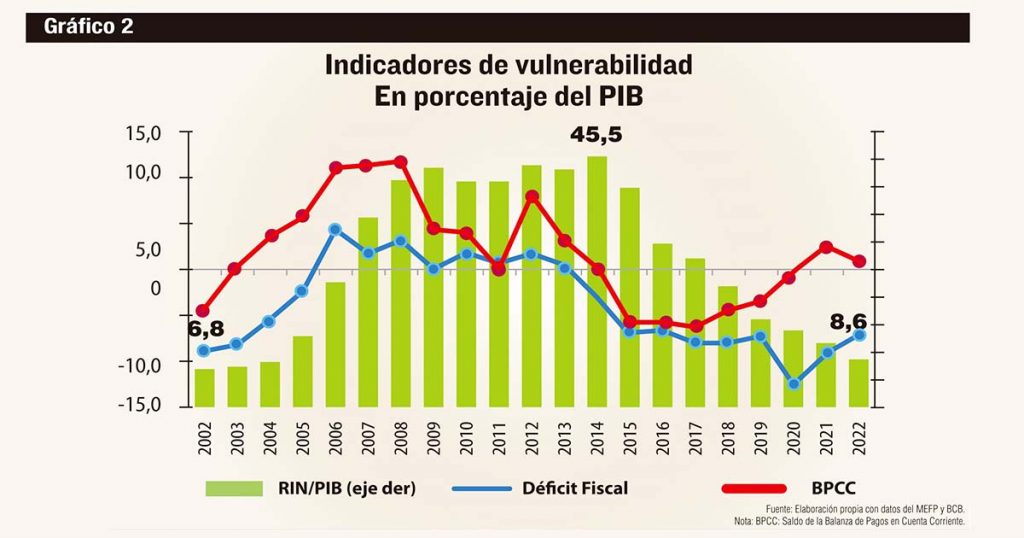

El indicador de desequilibrio externo es la disminución persistente del nivel de las reservas internacionales netas del Banco Central (RIN), que desde un nivel en enero de 2020, antes de la crisis del COVID-19, de $us 6.374 millones, equivalente a un 14% del PIB (considerado un nivel normal de adecuación de reservas), bajó en febrero de 2023 a $us 3.538 millones, un 8,6% del PIB.

El gran problema de los economistas es determinar si el desequilibrio externo es transitorio, de tal manera que se restituirá a la situación anterior una vez que haya pasado el shock externo, o si más bien es de carácter estructural y está relacionado con los fundamentos económicos.

Indudablemente, el shock externo ha estado relacionado con la “pluricrisis” mundial caracterizada por la simultaneidad de efectos adversos de la guerra de Rusia y Ucrania, la fragmentación económica mundial, la subida del precio de los combustibles y alimentos y en especial con el alza abrupta y considerable de las tasas de interés que ha contribuido a una mayor inflación, a una recesión económica mundial, a una posible crisis de deuda y ha gatillado la crisis bancaria en EEUU.

En el caso de Bolivia, si se mide el desequilibrio externo por la Balanza de Pagos en Cuenta Corriente se observa que en 2020 tenía un déficit de -0,5% del PIB, en 2021 registró un superávit de 2,5% del PIB y hasta el tercer trimestre de 2022 todavía tenía un superávit de 0,9% del PIB, es decir, no había presentado un deterioro de balanza de pagos propio de un desequilibrio externo.

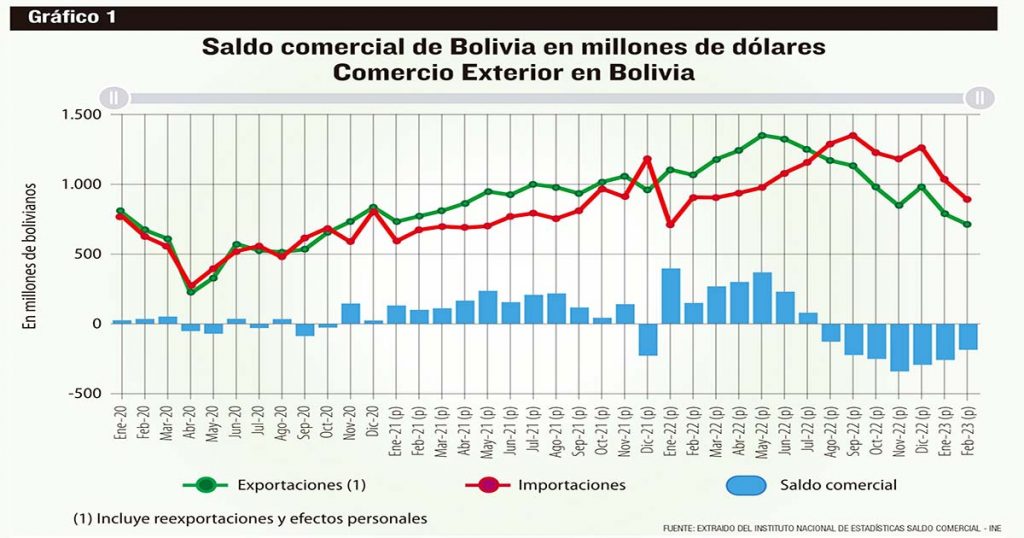

Sin embargo, Bolivia, que había registrado superávit comercial en 2021 de $us 1.500 millones equivalente a un 3,7% del PIB, terminó el año con un superávit de 1,4% del PIB. El problema de fondo es que a partir de agosto de 2022 empezó a registrar déficits mensuales en su balanza comercial y hasta febrero de 2023 serán ocho meses de déficit consecutivos. Esta es la señal de alarma que las autoridades deberían haber detectado oportunamente (Gráfico 1).

Adicionalmente, la subida de las tasas de interés internacional a partir de septiembre de 2021, que ha significado cuatro puntos porcentuales de incremento en promedio, habría posiblemente gatillado una probable salida de capitales atraída por mayores rendimientos frente a bajas tasas en moneda extranjera en el sistema financiero boliviano. De hecho, las transferencias financieras al exterior a través del Banco Central aumentaron en un 50%, desde $us 1.407,7 millones en 2021 hasta $us 2.145 millones en diciembre de 2022, según la última Información Estadística Semanal del BCB al 8 de febrero de 2023.

Asimismo, el alza de las tasas de interés internacionales subió los costos del servicio de la deuda externa para los países de la región y aumentó el riesgo financiero en medio de las turbulencias financieras con la ampliación del spread de los bonos de los países de la región frente a los bonos del Tesoro de EEUU.

Es así que el tipo de manejo de la política económica en Bolivia había podido enfrentar la crisis pos COVID-19, pero empezó a tener problemas especialmente a mediados de 2022 con la guerra, la subida del precio de los alimentos y combustibles, y especialmente la elevada alza de las tasas de interés internacionales. Y el problema es que la pluricrisis continuará por lo menos en todo 2023.

Sin embargo, el problema de fondo es que Bolivia había generado un nivel de reservas internacionales récord equivalente al 45,5% del PIB en 2014 y que a partir de la caída de los precios del petróleo empezó a bajar significativamente. Además, los ingresos fiscales se alimentaban en gran medida de la Renta de Hidrocarburos que le permitía subvencionar los combustibles y los alimentos. El problema es que ahora Bolivia es un importador neto, importa más de lo que exporta y tiene un déficit comercial de combustibles al 2022 de $us 1.276,6 millones, equivalente a 2,9% del PIB.

Podemos concluir entonces que el déficit comercial de combustibles explica los ocho meses de déficit comercial mensuales consecutivos y lo que antes era el pilar del sector externo y fiscal se ha convertido en el talón de Aquiles de la política actual del Gobierno.

Por otra parte, la renta de hidrocarburos había contribuido a financiamiento interno de las inversiones públicas, las cuales antes de 2006 se financiaban tres cuartas partes con recursos externos y que en los últimos años se revirtió hasta alcanzar el financiamiento interno un 75% de la inversión pública.

El problema que surge es que a partir de 2014, el balance fiscal empezó a registrar déficits en forma consecutiva y creciente hasta alcanzar en 2020 un récord de 12,7% del PIB para disminuir en 2022 a un 7,2% del PIB. El problema es que el Gobierno ha logrado prácticamente eliminar el déficit corriente, de un 6,1% a un -0,3% del PIB en 2022 y, por lo tanto, el déficit que registra actualmente es el de la cuenta capital, es decir, debido a las inversiones públicas, con nivel del 7% del PIB. La política económica vigente se centró en el motor de las inversiones públicas, pero actualmente ya no cuenta con los ingresos fiscales de antes y debe recurrir al déficit fiscal.

En conclusión, si se analizan los fundamentos económicos se observa la alta relación entre pérdida de reservas internacionales y el déficit del sector público (Gráfico 2).

Lo paradójico de esta historia es que en 2022 estamos volviendo al punto de partida del cambio de la política económica en 2006, es decir, a la situación de vulnerabilidad que se tenía en 2002 con un alto déficit fiscal (8,8%) y un déficit en cuenta corriente (-4,4%) y un nivel de reservas internacionales (6,8%), con la diferencia que la economía era dolarizada y las RIN representaban una cuarta parte de los depósitos en dólares en el sistema financiero. Parece que hemos retrocedido 20 años a la crisis en los tiempos del neoliberalismo.

También puede leer: Actualidad y desafíos de la ciberseguridad