¿El fin de la Renta o Excedente Comercial de Hidrocarburos?

Por su posible agotamiento, los recursos hidrocarburíferos ya no están para salvarnos de la pluricrisis que empezó en 2022.

OPINIÓN

El dato del INE del déficit comercial de $us584,7 millones, equivalente a 1,2% del PIB, en todo 2023 ha impactado pese a que el país viene ya desde septiembre de 2022 hasta la fecha, registrando por 13 meses, de los 16 meses, saldos mensuales negativos comerciales por un acumulado de $us1.080,4 millones.

Sin embargo, en julio de 2022, en mi artículo publicado en LA RAZÓN “¿La recesión mundial a la vuelta de la esquina?”, pronosticaba que: “El impacto en nuestra economía se sentirá más en el segundo semestre de 2022 por lo que deberíamos estar preparados con todo el instrumental de la política económica y los mecanismos disponibles de financiamiento externo o, toquemos madera”. La recomendación en julio de 2022 no sirvió de mucho, ni siquiera tocar madera, puesto que se seguía resaltando el récord histórico de las exportaciones y el superávit comercial de 2022 durante gran parte del año pasado, mientras continuaban los saldos mensuales comerciales negativos casi consecutivos hasta culminar con el famoso déficit de 2023. https://www.larazon.com/voces/2023/07/26/desequilibrio- externo-transitorio/

El problema de los déficits comerciales no es algo nuevo. Recordemos que una de las críticas al modelo neoliberal fue justamente la de los déficits comerciales consecutivos. Por ejemplo, entre 1992-2003, por 11 años la balanza registró un saldo negativo promedio de $us 438 millones, puesto que en ese periodo el Índice de Precios de Commodities (Ipcom), con base 2010 igual a 100, tuvo un promedio de 35,8, lo que quiere decir un tercio del nivel alcanzado en 2010.

Gracias al gas y al boom de los precios de los commodities, cuyo índice subió en promedio a 99,3, es decir tres veces del periodo anterior, Bolivia registró entre 2004-2014 superávits promedio de $us 798,4 millones. El fin del boom de los precios de los commodities, si bien empezó en 2011 en la minería, se acentuó en 2014-2015 con la crisis del petróleo, habiéndose desplomado los precios de commodities de un nivel de 130 alcanzado en 2011 a 63,1 en 2020, equivalente a una caída de cerca del 50% de las cotizaciones, en pleno COVID.

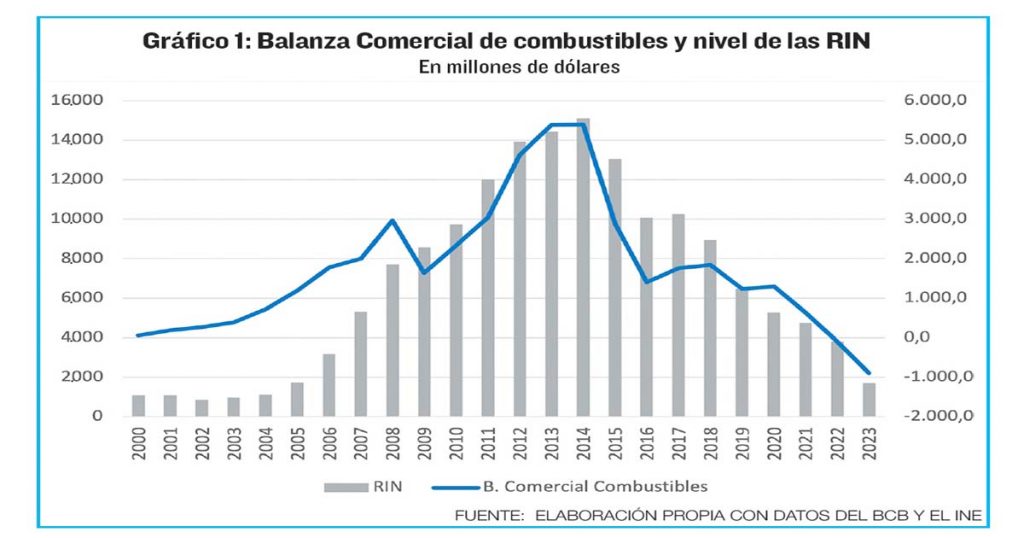

Con la recuperación poscovid, los precios de los commodities subieron del bajo nivel de 63,1 alcanzado en 2020 hasta un máximo de 142 en 2022, registrando la balanza comercial un superávit promedio de $us 1.359 en esos tres años. Sin embargo, la caída del nivel de precios de los commodities empezó en el segundo semestre, después de haber alcanzado un máximo de 158,1 en junio de 2022 para terminar con un nivel de 102,1 en diciembre de 2023, reflejando un desplome de más del 35% en las cotizaciones de materias primas (Gráfico 1). Es decir, el país atraviesa desde el segundo semestre de 2022 por un shock externo severo en la caída de sus precios de exportación de sus productos básicos.

Sin embargo, el problema del déficit comercial no termina aquí, sino que la historia continúa, puesto que otro factor que influyó fue nuestro propio shock interno, producto de una caída consecutiva del volumen de producción de hidrocarburos en 2022 de 9,5% según el índice del INE y de 13,4% hasta noviembre de 2023. En contrapartida, aumentó el volumen de importación de combustibles (gasolina y diésel) desde 2021 con niveles estimados en 2023 en torno 1.803 miles de metros cúbicos en el caso del diésel.

Esta situación se refleja en el saldo comercial de la balanza de combustibles, que mide por un lado el valor de las exportaciones de gas natural y las importaciones de diésel y gasolina. En 2021 todavía teníamos un saldo favorable de la balanza de combustibles de $us 623,3 millones y en 2022 dejamos de ser exportadores netos y pasar a importadores netos con un saldo desfavorable de $us 100,2 millones y en 2023 con un déficit más alto de $us 895 millones, superior a saldo negativo total que fue $us 584,7 millones.

El hecho es que la reversión del saldo comercial de combustibles de favorable a desfavorable es un hecho emblemático dada la situación actual de escasez crítica de reservas internacionales.

También puede leer: No hagan caso a la Reserva Federal de Estados Unidos

En el análisis económico tanto oficial como no oficial se le ha dado más importancia a la Renta de Hidrocarburos, al take government, a los ingresos fiscales obtenidos por la nacionalización del gas. Pero antes de los ingresos fiscales primero están los ingresos de divisas provenientes de las exportaciones de gas, que empezaron a ser relevantes a partir de 2000, cuando representaban el 12,1% de las exportaciones totales, para subir a un 54% en 2013 y después declinar hasta llegar al 19% en 2023. Sin las exportaciones de gas, la balanza comercial del país siempre hubiera sido permanentemente deficitaria de 2000 a 2023.

Una forma de medir la Renta Comercial generada por el sector hidrocarburos es el resultado de la diferencia de exportaciones e importaciones de combustibles desde el año 2000 hasta 2021. Este saldo positivo comercial acumulado fue de $us 42.957,4 millones, casi equivalente al PIB del país en ese año. Así, fue el excedente del sector de hidrocarburos el que alimentó principalmente el stock de las RIN, así como su caída y reversión de este excedente comercial explica la declinación de las RIN (Gráfico 1).

La Renta o Excedente comercial del sector hidrocarburos nos permitió enfrentar la crisis de 2008 y 2009, así como el fin del boom de los commodities que empezó en 2022 y se acentuó en 2014 con el desplome de los precios del petróleo. Sin embargo, el posible agotamiento de sus recursos de hidrocarburos, explicado en la caída de los volúmenes de producción, ya no está para salvarnos de la pluricrisis que empezó sus efectos a manifestarse a mediados de 2022 y que aún continúa a nivel global. Los astros ya no están alineados, ya no hay buena suerte y no hubo buenas políticas de sustitución de exportaciones, por lo que es probable que vuelvan los tiempos del déficit comercial hasta que un producto surja para salvarnos.

Gabriel Loza Tellería Economista, cuentapropista y bolivarista